Derrière les discours appelant à « rapprocher le net du brut », la volonté de baisser la part socialisée du salaire

Mardi 13 mai lors de son intervention télévisée, le chef de l’Etat, pour qui le modèle social français repose «beaucoup trop sur le travail », a estimé qu’il fallait «alléger» certaines choses, à commencer par les cotisations patronales et salariales «qui entraînent une différence importante entre le salaire brut payé par l’employeur et le salaire net perçu par le salarié».

Cette rhétorique n’est pas nouvelle et revient périodiquement dans le débat public.

Il convient de rappeler que les cotisations sociales constituent la part socialisée du salaire, permettant de financer la protection sociale (Maladie, Accidents du travail et maladie professionnelle, retraite), l’assurance chômage, mais aussi les allocations familiales ou encore le 1% logement. Bref, comme le résumait un syndicaliste : « le salaire net, c’est pour le mois, le salaire brut, c’est pour la vie ».

Aussi baisser le « brut » revient à diminuer cette part socialisée du salaire.

La question qui se pose alors est de savoir ce qu’implique cette baisse de ressource pour les salariés.

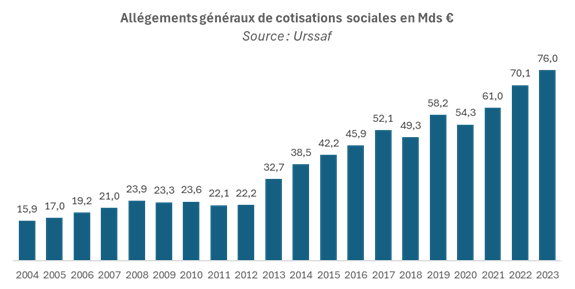

- Tout d’abord, il peut s’agir de vouloir faire baisser le « coût du travail » pour l’employeur, comme cela existe déjà via les exonérations de cotisations patronales, qui se sont fortement développées à compter des années 1990. En 2023, les allègements généraux de cotisations patronales ont représenté 76 Mds d’euros, un montant qui a fortement augmenté depuis 2012 (avec notamment la transformation du CICE en exonérations pérennes de cotisations) et sur les 3 dernières années (sous l’effet des revalorisations du SMIC, la majeure partie de allègements étant dégressifs pour les salaires compris entre 1 et 1,6 SMIC).

Pour avoir une idée du phénomène, il faut avoir à l’esprit que les exonérations générales de cotisations ont représenté 10,8% de la masse salariale des entreprises privées en 2023. Compte tenu de leur dégressivité au fur et à mesure que le salaire s’éloigne du SMIC, elles contribuent à favoriser le maintien de bas salaires (on parle alors de « trappes à bas salaire »).

- Par ailleurs, la baisse des cotisations salariales permet d’augmenter le salaire net sans que cela ne vienne modifier la répartition capital travail dans les entreprises. Pour mémoire, en 2018, les cotisations salariale à l’assurance chômage (0,95%) avaient déjà été supprimées.

Si elles sont favorables au capital, ces mesures (qu’il s’agissent d’exonérations de cotisations employeur ou salarié) sont évidemment coûteuses pour les finances publiques (la quasi-totalité étant compensée par l’Etat auprès des organismes de sécurité sociale) et d’autant plus qu’elles ne sont pas conditionnées.

Dans un contexte de déficit public important (auquel l’augmentation des aides aux entreprises a significativement contribué ces dernières années), l’état cherche toutefois à réduire les dépenses liées à ces exonérations : ainsi, les exonérations de cotisations maladie et famille vont être réduites en 2025 puis seront supprimées en 2026. Le calcul des allègements généraux de cotisation a également été revu pour le rendre moins sensible aux augmentations du SMIC.

Mais au-delà de ces ajustements budgétaires, on assiste surtout au retour du serpent de mer de la « TVA sociale » qui consisterait à faire basculer sur la fiscalité une grande partie du financement de la protection sociale actuellement financée par cotisation. Outre qu’une telle mesure parachèverait l’étatisation de la sécurité sociale (et achèverait donc un paritarisme déjà bien affaibli par les « réformes » successives), elle aboutirait à transférer des entreprises aux ménages une large part de la charge du financement de la protection sociale.

Le gain de salaire net permis par la baisse de cotisations salariales pourrait ainsi être repris de l’autre main via une hausse des impôts indirects, impôts qui sont aussi les plus inégalitaires.