Cette année encore, les dividendes et rachats d’actions des entreprises du CAC 40 ont battu un nouveau record dépassant le plafond symbolique des 100 Mds €. Si les entreprises du CAC 40 ne sont pas forcément représentatives de l’ensemble des entreprises françaises, la quasi-totalité des entreprises privées sont désormais régies par le principe de la création de valeur pour l’actionnaire. Celle-ci prend non seulement la forme de versements de dividendes mais peu aussi passer par d’autres voies (prix de transferts) qu’il est indispensable d’objectiver pour permettre aux représentants du personnel de disposer d’informations précises pour négocier un meilleur partage de la valeur au sein des entreprises.

Le seuil symbolique des 100 Milliards d’euros franchi en 2025

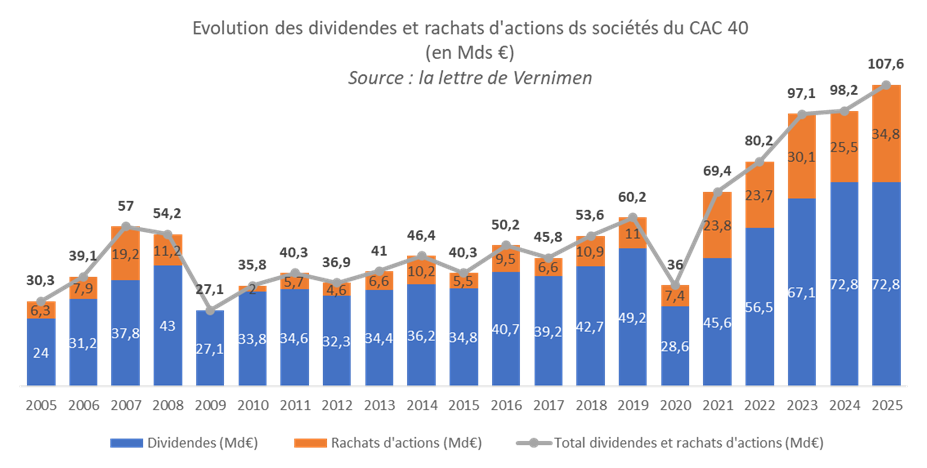

Depuis 2021, les dividendes versés et les rachats d’actions opérés par les sociétés du CAC 40 battent chaque année de nouveaux records. Selon les données compilées par la lettre de Vernimen, 107,6 Milliards d’euros ont été consacrés par ces sociétés aux versements des dividendes ou de rachats d’actions en 2025, soit 9% de plus qu’en 2024. Pour la première fois, le seuil symbolique des 100 Mds € est franchi.

Si les dividendes versés sont restés stables (72,8 Mds € un niveau historiquement élevé) ce sont les rachats d’actions qui ont fortement augmenté (passant de 25,5 à 34,8 Mds € soit une augmentation de +37%).

Alors que les dividendes consistent en une remontée aux actionnaires en versement en cash d’une partie des bénéfices (et parfois des réserves), le but des rachats d’actions est de «booster» le cours de l’action (donc sa valeur) en rachetant puis détruisant des actions. En effet, la valeur d’une action est égale à la valeur de l’entreprise divisée par le nombre d’actions : de manière mécanique, réduire le nombre d’actions en augmente la valeur unitaire.

Le taux de distribution des entreprises du CAC 40 – c’est-à-dire la part du profit reversée aux actionnaires sous forme de dividendes ou de rachats d’actions – a ainsi atteint 71 % en 2025 (contre 66% en 2024 et 72% en 2023), témoignant bien de la priorité donnée par les grands groupes cotés à la création de valeur pour l’actionnaire.

Des dividendes et des rachats d’actions très concentrés sur quelques entreprises

Le CAC 40 est assurément particulier, car représentant les 40 plus grosses capitalisations boursières. Par ailleurs, au sein même des entreprises composant cet indice, les versements de dividendes et les rachats d’action sont en fait très concentrés : 47% des 107 Mds € reversés en 2025 l’ont été par seulement 5 sociétés : Total Energie (14,5 Mds €), AXA, (10 Mds €), Sanofi (9,8 Mds €), LVMH (8,6 Mds €), et BNP-Paribas (7,6 Mds €).

A l’opposé, la moitié des entreprises du CAC 40, n’ont reversé « que » 15,3 Mds €.

Ces montants impressionnants, montrent néanmoins la capacité de quelques grands groupes à accaparer la richesse créée dans l’ensemble de l’économie.

Les dividendes et les rachats d’actions ne sont pas les seuls vecteurs de remontées de cash vers les actionnaires

Si les dividendes versés constituent la mesure de la rémunération des actionnaires des grands groupes il convient d’avoir à l’esprit que les groupes utilisent également d’autres moyens pour prélever de la valeur sur leurs filiales : mécanismes de prix de transferts permettant de localiser la marge dans une filiales situées dans un paradis fiscal, refacturations diverses (frais de marque, management fees, etc.), centralisation de trésorerie, etc.

Au-delà des dividendes, la question du partage de la valeur au cœur du conflit capital/travail

Plus fondamentalement, les flux financiers remontés vers les sociétés dirigeantes des groupes et le taux de distribution des profits reversés aux actionnaires, renvoient à la question du partage de la valeur ajoutée entre le travail (Masse salariale) le capital (Excédent Brut d’Exploitation – EBE) et l’Etat (Impôts et Taxes).

Pour les représentants du personnel, il est ainsi indispensable de connaître parfaitement les marges de manœuvres financières de l’entreprise et du groupe. Pour cela, l’analyse de la seule comptabilité sociale (celle qui est déposée chaque année au greffe du tribunal de commerce et qui sert au calcul de l’impôt sur les sociétés) est bien souvent insuffisante, les société disposants de divers leviers pour minorer leurs résultats.

L’expertise sur la situation économique et financière, un outil indispensable pour négocier les salaires et le partage de la valeur

En cas de doute, et financière, le CSE peut désigner un expert-comptable pour l’assister dans le cadre dans le cadre de la consultation annuelle sur la situation économique. Cette expertise est prise ne charge 100% par l’employeur. Surtout, l’expert désigné par le CSE dispose alors des pouvoirs d’investigation d’un commissaire aux comptes, ce qui va lui permettre d’exiger l’accès aux comptes (comptabilité sociale mais aussi comptabilité de gestion) de la société mais aussi d’étendre ses investigations aux filiales, à la société mère ou aux comptes consolidés du groupe.

L’expertise permettra ainsi d’objectiver l’état du partage de la valeur dans l’entreprise et/ou le groupe et vous permettra de disposer d’éléments chiffrer pour revendiquer des hausses de salaires ou renégocier les accords de participation ou d’intéressement.